न्यूज डेस्क: नेशनल पेंशन सिस्टम (National Pension System – NPS) से जुड़े करोड़ों हितग्राहियों और पेंशनभोगियों के लिए एक बेहद महत्वपूर्ण और राहत भरी खबर सामने आई है। पेंशन फंड नियामक एवं विकास प्राधिकरण (Pension Fund Regulatory and Development Authority – PFRDA) ने एन्युटी पॉलिसी (Annuity Policy) को सरेंडर करने के नियमों में एक बड़ा और ऐतिहासिक ढील (Relaxation) दिया है।

अक्सर देखा गया है कि रिटायरमेंट के बाद लोगों को अचानक किसी बड़े वित्तीय संकट (Financial Crisis) या मेडिकल इमरजेंसी का सामना करना पड़ता है। ऐसे समय में एन्युटी में फंसा पैसा किसी काम नहीं आ पाता था। ग्राहकों की इसी व्यावहारिक समस्या और परेशानी (Hardship) को ध्यान में रखते हुए PFRDA ने 14 मई 2026 को एक नया आधिकारिक सर्कुलर (Official Circular) जारी किया है। इस नए आदेश के बाद अब विशेष परिस्थितियों में एन्युटी पॉलिसी को सरेंडर (Annuity Surrender Process) करना मुमकिन हो गया है।

क्यों पड़ी नियम बदलने की जरूरत? (The Background)

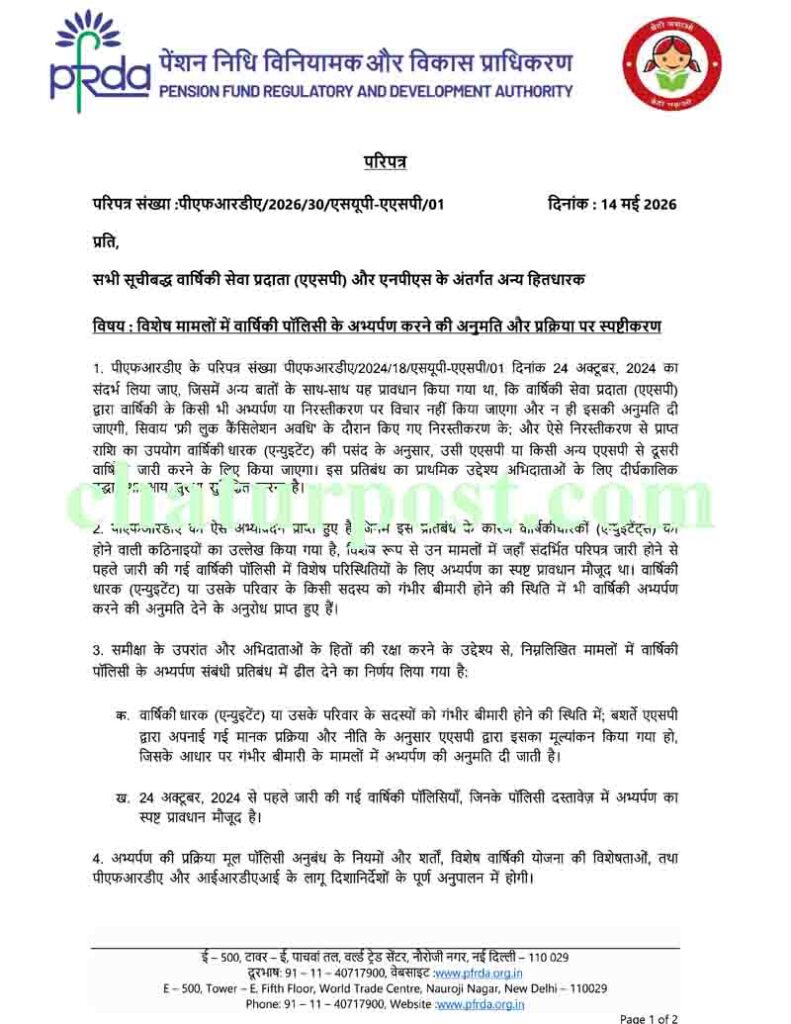

इससे पहले PFRDA ने 24 अक्टूबर 2024 को एक कड़ा सर्कुलर जारी किया था। उस नियम के तहत फ्री-लुक पीरियड (Free-look cancellation period) को छोड़कर किसी भी परिस्थिति में एन्युटी पॉलिसी को रद्द या सरेंडर करने की अनुमति नहीं थी। उस समय सरकार का मुख्य उद्देश्य यह था कि बुजुर्गों को जीवनभर बुढ़ापे की आय सुरक्षा (Old-age income security) मिलती रहे और वे अपनी पेंशन का पैसा असमय न खर्च कर सकें।

लेकिन इस कड़े नियम के कारण कई एन्युटी धारकों को गंभीर संकट के समय अपनी ही जमा पूंजी निकालने में भारी दिक्कतों का सामना करना पड़ रहा था। नियामक को लगातार ऐसी शिकायतें और आवेदन मिल रहे थे, जिनमें लोगों ने गंभीर बीमारियों के इलाज के लिए पैसे की गुहार लगाई थी। सब्सक्राइबर्स के हितों की रक्षा (To protect the interests of subscribers) करने के लिए PFRDA ने अब अपने पुराने रुख में बदलाव किया है।

इन 2 खास परिस्थितियों में मिलेगा सरेंडर का विकल्प (New Rules for Annuity Surrender)

PFRDA द्वारा जारी ताजा सर्कुलर (Circular No: PFRDA/2026/30/SUP-ASP/01) के अनुसार, एन्युटी सर्विस प्रोवाइडर्स (Annuity Service Providers – ASPs) को केवल निम्नलिखित दो विशेष मामलों में एन्युटी पॉलिसी सरेंडर करने की अनुमति देने का निर्देश दिया गया है:

- 1. गंभीर बीमारी की स्थिति (Critical Illness): यदि एन्युटी धारक (Annuitant) या उसके परिवार का कोई सदस्य किसी गंभीर बीमारी से ग्रसित हो जाता है, तो इलाज के खर्च के लिए पॉलिसी सरेंडर की जा सकती है। हालांकि, इसके लिए संबंधित एन्युटी कंपनी (ASP) के तय मानकों और मेडिकल असेसमेंट प्रक्रिया से गुजरना होगा।

- 2. 24 अक्टूबर 2024 से पहले की नीतियां (Older Policies): ऐसी एन्युटी पॉलिसियां जो 24 अक्टूबर 2024 से पहले जारी की गई थीं और जिनके मूल पॉलिसी दस्तावेजों में स्पष्ट रूप से सरेंडर क्लॉज (Explicit surrender clause) शामिल था, उन्हें अब सरेंडर करने की अनुमति होगी।

पॉलिसी सरेंडर करने की पूरी प्रक्रिया (Step-by-Step Surrender Procedure)

पेंशन नियामक ने यह साफ कर दिया है कि सरेंडर की प्रक्रिया पूरी तरह पारदर्शी (Transparent) होनी चाहिए ताकि किसी भी स्तर पर ग्राहकों के साथ धोखाधड़ी या वित्तीय नुकसान न हो। इसके लिए निम्नलिखित कड़े नियमों का पालन करना अनिवार्य होगा:

लिखित सहमति और शुल्क की जानकारी (Written Consent & Charges)

एन्युटी कंपनी (ASP) किसी भी सरेंडर आवेदन को प्रोसेस करने से पहले ग्राहक को एक लिखित विवरण देगी। इसमें सरेंडर के बाद मिलने वाली अंतिम राशि (Final surrender value), काटे जाने वाले कुल शुल्क (Applicable charges) और टैक्स (Taxes) का पूरा ब्यौरा (Bifurcation) साफ-साफ लिखा होगा। जब ग्राहक इस अंतिम राशि पर अपनी लिखित सहमति (Explicit written consent) दे देगा, तभी पैसा उसके बैंक खाते में ट्रांसफर किया जाएगा।

डेटा अपडेट और रिपोर्टिंग (Reverse Information Flow)

जैसे ही कोई एन्युटी पॉलिसी सरेंडर होगी, उसकी जानकारी संबंधित एन्युटी सर्विस प्रोवाइडर द्वारा 7 कार्य दिवसों (7 working days) के भीतर केंद्रीय रिकॉर्डकीपिंग एजेंसी (Central Recordkeeping Agency – CRA) को भेजनी होगी। इसके साथ ही, ऐसी सभी कैंसिलेशन की मासिक रिपोर्ट (Monthly cancellation report) PFRDA अथॉरिटी को भी भेजी जाएगी।

पेंशनभोगियों पर क्या होगा इसका असर? (Impact on Pensioners)

यह नया नियम लागू होने से बाजार में एन्युटी सर्विस प्रोवाइडर्स (जैसे LIC, SBI Life, HDFC Life आदि) और पेंशनधारकों के बीच पारदर्शिता बढ़ेगी। विशेषज्ञों का मानना है कि इस कदम से नेशनल पेंशन सिस्टम (NPS) के प्रति लोगों का भरोसा और मजबूत होगा, क्योंकि अब निवेशकों को यह तसल्ली रहेगी कि बेहद बुरे वक्त में उनका पैसा पूरी तरह लॉक नहीं रहेगा।

विशेषज्ञ की राय (Expert View): “PFRDA का यह फैसला व्यावहारिक और स्वागत योग्य है। बुढ़ापे में लिक्विडिटी यानी नकदी की कमी सबसे बड़ा संकट बनती है, खासकर तब जब देश में मेडिकल इन्फ्लेशन (Medical Inflation) तेजी से बढ़ रहा हो। हालांकि, निवेशकों को सलाह दी जाती है कि वे बेहद जरूरी होने पर ही इस विकल्प को चुनें, क्योंकि सरेंडर करने से उनकी भविष्य की नियमित मासिक पेंशन बंद या कम हो जाएगी।”

महत्वपूर्ण बातें जो आपको याद रखनी चाहिए (Key Takeaways)

- सख्त नियम बरकरार: ऊपर बताए गए दो विशेष मामलों को छोड़कर, 24 अक्टूबर 2024 के सर्कुलर के अन्य सभी कड़े नियम पहले की तरह ही पूरी तरह प्रभावी (Full force and effect) रहेंगे।

- नियमों का पालन: सरेंडर की पूरी प्रक्रिया मूल पॉलिसी अनुबंध (Original policy contract) और भारतीय बीमा नियामक एवं विकास प्राधिकरण (IRDAI) के दिशा-निर्देशों के दायरे में ही होगी।

- जल्दबाजी से बचें: एन्युटी सरेंडर करने से पहले टैक्स देनदारी और एक्जिट लोड (Exit Load) की अच्छी तरह गणना कर लें।

पेंशन से जुड़े इस नए अपडेट ने यह साबित कर दिया है कि सरकार और नियामक संस्थाएं नियमों को बनाते समय आम जनता की सहूलियत और वित्तीय सुरक्षा का संतुलन बनाए रखने के लिए प्रतिबद्ध हैं। यदि आप भी अपनी एन्युटी पॉलिसी को सरेंडर करने का विचार कर रहे हैं, तो तुरंत अपने एन्युटी सर्विस प्रोवाइडर (ASP) से संपर्क कर इस नए सर्कुलर के तहत आवेदन की प्रक्रिया शुरू कर सकते हैं।

NPS Annuity Surrender Rules Change: अक्सर पूछे जाने वाले सवाल (FAQs)

Ans: इस नए नियम से उन NPS सब्सक्राइबर्स और पेंशनधारकों को बड़ी राहत मिलेगी जो गंभीर बीमारी (Critical Illness) के इलाज के लिए पैसों की तंगी से जूझ रहे हैं, या जिनके पास 24 अक्टूबर 2024 से पहले की ऐसी पॉलिसी है जिसमें सरेंडर क्लॉज शामिल था।

Ans: नहीं, आप केवल गंभीर बीमारी (Critical Illness) की स्थिति में ही ऐसा कर सकते हैं। इसके अलावा, बीमारी का असेसमेंट आपकी एन्युटी सर्विस प्रोवाइडर (ASP) कंपनी के तय मानकों और मेडिकल पॉलिसी के आधार पर किया जाएगा, तभी मंजूरी मिलेगी।

Ans: हाँ, नए सर्कुलर के तहत यदि एन्युटी धारक (Annuitant) स्वयं या उसके परिवार का कोई सदस्य (Family Member) किसी गंभीर बीमारी की चपेट में आता है, तो इलाज के खर्च के लिए पॉलिसी सरेंडर की जा सकती है।

Ans: नहीं। 24 अक्टूबर 2024 के बाद जारी हुई पॉलिसियों को केवल गंभीर बीमारी के ग्राउंड पर ही सरेंडर किया जा सकता है। सामान्य परिस्थितियों में इन्हें सरेंडर करने पर प्रतिबंध बरकरार है ताकि आपकी ओल्ड-एज इनकम सिक्योरिटी (Old-age income security) बनी रहे।

Ans: जैसे ही आप एन्युटी कंपनी (ASP) द्वारा दिए गए फाइनल सरेंडर वैल्यू और टैक्स/चार्ज के विवरण पर अपनी लिखित सहमति (Written Consent) देंगे, कंपनी तुरंत पैसा आपके बैंक खाते में भेज देगी। इसकी पूरी रिवर्स इंफॉर्मेशन 7 कार्य दिवसों (7 working days) के भीतर CRA को रिपोर्ट करनी होती है।

Ans: हाँ, ओरिजिनल पॉलिसी कॉन्ट्रैक्ट और PFRDA/IRDAI के नियमों के मुताबिक जो भी टैक्स और एप्लीकेबल चार्जेस (Applicable charges and tax) होंगे, वे काटे जाएंगे। इसकी पूरी लिखित जानकारी कंपनी आपको सरेंडर प्रोसेस करने से पहले देगी।

यह भी पढ़ें- स्मार्ट मीटर: विरोध और बहस के बीच सीधे जनता की अदालत में पहुंची सरकार, शुरू किया देशव्यापी फीडबैक सर्वे